:quality(80)/p7i.vogel.de/wcms/73/f4/73f4818f766643f62ce0a8762a5d5855/0132552121v2.jpeg "Die Absorptionskälteanlage Biene eingebaut bei Zecher (Bild: W. Baelz & Sohn )")

:quality(80)/p7i.vogel.de/wcms/1f/ae/1fae5584b2a7c6bd3a0c16c24bebaede/0132552427v2.jpeg "Auf der Powtech 2026 präsentiert die Hosokawa Micron Group ihr 360-Grad-Komplettangebot für die Verarbeitung von Pulver und Schüttgütern. (Bild: Howokawa)")

:quality(80)/p7i.vogel.de/wcms/cb/c3/cbc3869f57fdce9372aaac25dacd29ad/0132492220v1.jpeg "(Bild: VCG)")

:quality(80)/p7i.vogel.de/wcms/c5/ff/c5ff117a50624853acd5f228891d013a/0132284385v1.jpeg "Mit dem Eirich-Aufschlussverfahren lässt sich Klärschlammasche in einem einzigen Prozessschritt zu einem hochwertigen hochwertiger Mehrkomponentendünger veredeln. (Bild: Gemini / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/8c/6e/8c6e238b64366a6642b0d5505062d832/0132249815v2.jpeg "Vom Klo auf den Acker: Forscher nutzen Urin und Asche, um daraus neue Rohstoffe für Düngemittel zu gewinnen (Symbolbild). (Bild: frei lizenziert, Etienne Girardet)")

:quality(80)/p7i.vogel.de/wcms/03/b4/03b41daef5f8f42576c30df8b8ab0b53/image1v1.jpeg "Die GDCh bringt jährlich eine Statistik zum Chemiestudium heraus. Dieser Beitrag fasst die wichtigsten Kennzahlen grafisch zusammen (Symbolbild). (Bild: ©Davizro Photography - stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/ea/52/ea524e086ccba373d4749699e153bdc0/0131223597v1.jpeg "Abb. 1: Eine etablierte Methode zur Bestimmung der für die PFAS-Analytik relevanten

Summenparameter AOF, EOF und TOF ist die Verbrennungs-Ionenchromatographie (Combustion Ion Chromatography, CIC) (Bild: Metrohm AG)")

:quality(80)/p7i.vogel.de/wcms/35/98/3598874326f998585cdea9b0f2db4e5e/0132450403v3.jpeg "Mit hima360 haben die Sicherheitsexperten eine offene Plattform für digitale Sicherheitslösungen eingeführt. Dieses System bündelt sicherheitsrelevante Daten, Applikationen und Services, um den gesamten Lebenszyklus industrieller Sicherheitsanlagen zu vernetzen. (Bild: PROCESS/Stephan)")

:quality(80)/p7i.vogel.de/wcms/29/14/29145ad6edc420ed1a7957cbfd44a9b0/0132339580v1.jpeg "Nach Angriffen auf Lebensmittel- und Getränkeproduktionen, wie Brauerei und Molkerei rückt die IT-Sicherheit immer mehr in den Fokus. Mit dem NIS2-Umsetzungsgesetz und der KRITIS-Registrierungspflicht müssen Betriebe jetzt handeln. (Bild: Gemini / KI-generiert)")

:quality(80)/p7i.vogel.de/wcms/6a/2a/6a2adaabbdf1e2585a04fe9644ed3ec5/0132152898v3.jpeg "BDG und EP Ehrler sehen in der Transaktion starke Chancen für die gemeinsame Weiterentwicklung. (Bild: BDG Testing und Automation GmbH)")

:quality(80)/p7i.vogel.de/wcms/7d/c2/7dc29977e4d33aeec8e07f67fd04c4af/0131994789v1.jpeg "Das neue Zentrum ermöglicht die Prüfung von Duraion-Membranen unter realen Bedingungen. (Bild: Carsten Paul/ Evonik)")

:quality(80)/p7i.vogel.de/wcms/54/19/541989d4793a443e15f64b4f7d4fbd72/0131941895v3.jpeg "Korrosion zählt zu den häufigsten Ursachen für Schäden an industriellen Anlagen. (Bild: frei lizenziert)")

:quality(80)/p7i.vogel.de/wcms/28/52/285279a0eba96f6b4bf3330b1420885c/0131655611v2.jpeg "Vom Snack zur Ingenieursaufgabe: Industrielle Frittierlinien erzeugen ölhaltige Abluft, die aufwändiger Reinigung bedarf. (Bild: frei lizenziert)")

:quality(80)/p7i.vogel.de/wcms/bd/97/bd971c79c312fb1957f44f683dcce7ab/0132541205v1.jpeg "CI4C-Forschung- und Entwicklungsanlage in Mergelstetten (Bild: CI4C)")

:quality(80)/p7i.vogel.de/wcms/f6/92/f6921337e5d01864d372092eb2f033cd/0132411609v1.jpeg "Die geplante MicroHarvest-Anlage in Leuna produziert ab der ersten Jahreshälfte 2028 jährlich rund 15.000 Tonnen mikrobielles Protein aus Agrar-Nebenströmen. (Bild: Drees & Sommer)")

:quality(80)/p7i.vogel.de/wcms/9b/cc/9bccbaf8bee06e8fe3adc49c9de8ff39/0132371542v1.jpeg "v.l.n.r.: Helya Masoud (Werksleiterin, BASF Düsseldorf), Sven Crone (SVP Global Operations, BASF Care Chemicals), Paul Höller (Staatssekretär, NRW-Wirtschafts- und Klimaschutzministerium), Christian Zaum (Wirtschaftsdezernent, Stadt Düsseldorf), Peter Weinert (VP Business Management, BASF Personal Care EMEA) und Agus Ciputra (Leiter des Geschäftsbereichs BASF Personal Care) eröffnen gemeinsam die neue Produktionsanlage. (Bild: BASF)")

:quality(80)/p7i.vogel.de/wcms/09/7c/097c0a4663c2b0fcfc6a42e2d6286848/0132331404v4.jpeg "Wie können Industrieunternehmen ihre Ablufttechnik an steigende Energiepreise, strengere Umweltauflagen und veränderte Produktionsbedingungen anpassen, ohne hohe Investitionen in komplette Neuanlagen tätigen zu müssen? (Bild: OpenAI)")

:quality(80)/p7i.vogel.de/wcms/4d/bc/4dbcd277b909b1909890a071fa6edaea/0132540781v2.jpeg "Während „OmniAI Vision“ den Prozess von außen mithilfe von Kameras überwacht, beobachtet „OptiLAIN“ den Prozess von innen über die übrigen Sensoren. (Bild: Steriline)")

:quality(80)/p7i.vogel.de/wcms/2e/b0/2eb058287e24ac827379046e08b4ed87/0132507609v2.jpeg "Moritz Manigatter, Paul Fattinger, Markus Nuspl (neuer Geschäftsführer), Christian Reslhuber, Roman Adlesgruber, Christine Adlesgruber, Kurt Manigatter (v.l.n.r.). (Bild: Steininger Jurgen)")

:quality(80)/p7i.vogel.de/wcms/0d/41/0d418659d1507f864e77562cf7a9536f/0132388850v2.jpeg "Olivia Merkel, Professorin für Drug Delivery im Department Pharmazie der LMU, erhielt 150.000 Euro vom Europäischen Forschungsrat für ihre Forschung zu neuartigen RNA-Nanocarriern. (Symbolbild) (Bild: Erwin Bosman / Pixabay)")

:quality(80)/p7i.vogel.de/wcms/4c/50/4c503322081858d1959e951155425397/0132468679v4.jpeg "Die Produktionsanlage Steamcracker II am BASF-Standort in Ludwigshafen (Bild: BASF)")

:quality(80)/p7i.vogel.de/wcms/35/41/3541b56f4481d70ffbffa3970c976578/0132414193v3.jpeg "Maxxdrive umfasst vier Produktreihen, die typische Bedarfe in verschiedenen Heavy Duty-Anwendungen adressieren (Bild: Nord Drivesystems)")

:quality(80)/p7i.vogel.de/wcms/fa/5d/fa5d896688b432f1a000dc4c5c5cabd5/0129619489v1.jpeg "„Sie müssen aus dem Reagenzglas in die große Anlage aus Eisen und Stahl.” Prof. Thomas Bayer von der Provadis-Hochschule (rechts) erklärt im PROCESS-Podcast die Rolle von Transbib. (Bild: PROCESS/Ernhofer)")

:quality(80)/p7i.vogel.de/wcms/78/08/78082e2c5c40c2cf391113c8a9c42f97/0128109021v3.jpeg "„In vielen europäischen Chemieanlagen sinkt die Arbeitsproduktivität seit über einem Jahrzehnt – nicht nur wegen steigender Energiepreise, sondern auch durch alternde Belegschaften, unzureichende Digitalisierung und wachsende Dokumentationspflichten”, erklärt Christoph Rosenthal, Technical Solution Consultant, bei Hexagon (per Videokonferenz zugeschaltet) im Podcast PROCESS-Redakteur Stephan Dominik (li.). (Bild: PROCESS/Wühr)")

:quality(80)/p7i.vogel.de/wcms/52/47/5247e67a5e2ab8d35a57d6324ca1ff94/0131651127v5.jpeg "Auf die Planung kommt es an: Sollen Anlagenbauprojekte erfolgreich werden, braucht es die passenden Planungsprozesse. (Bild: ©industrieblick – stock.adobe.com)")

:quality(80)/p7i.vogel.de/wcms/c4/da/c4daf335641683b5f69788a48a8b3b14/0132396029v2.jpeg "Eine Dechema-Studie zeigt technische Wege zu einer defossilisierten Grundstoffchemie und benennt den weiteren Forschungsbedarf. (Bild: frei lizenziert)")

:quality(80)/p7i.vogel.de/wcms/17/18/1718e8bf4e8f0fc642c88e2ebd409ef7/0132493991v1.jpeg "Mit einer gemeinsamen Ausbildungsinitiative wollen Nordostchemie und IGBCE Ausbildungsplätze in der ostdeutschen Chemieindustrie sichern und mehr Nachwuchskräfte für die Branche gewinnen. (Bild: frei lizenziert)")

:quality(80)/p7i.vogel.de/wcms/bd/c3/bdc3a9485c50198406b247d70d1b3f51/0132254984v2.jpeg "Mirko Pannwitz hat zum 22. Juni 2026 die Position des Regional President EMEA bei Precision Cooling übernommen. (Bild: Hyfra)")

:quality(80)/p7i.vogel.de/wcms/ca/9e/ca9eb604ff6922f8a9681d5eef771348/0132088153v2.jpeg "Die drei Siegerteams und Organisatoren der diesjährigen From Lab to Market Challenge mit der glücklichen Gewinnerin Yelda Nur Demirdöğen (vorne, 4.v.l.). (Bild: Manor Lux)")

:quality(80)/p7i.vogel.de/wcms/91/23/91235787f837bdb3f25badcc12b5090c/0132365883v1.jpeg "Die Wirbelschicht-Versuchsanlage verarbeitet Stoffe aus den Bereichen Food/Feed, Pharma, Chemie und Baustoffe. (Bild: K-Industries)")

:quality(80)/p7i.vogel.de/wcms/b4/9b/b49b69a3b9488a0279c4f77138c79e28/0131409269v2.jpeg "Messvorgang im Institutslabor FMDauto am Prototyp der zu entwickelnden Schüttgutförderanlage. (Bild: Hochschule Düsseldorf)")

Shalegas befeuert 2. Welle der Cracker-Projekte Wellenreiter: Darum geht der US-Cracker-Boom (noch) weiter

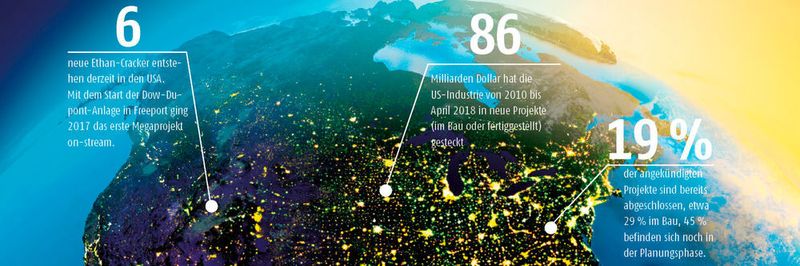

Während die ersten Megaplants die Produktion aufnehmen, rollt die zweite Welle der Crackerprojekte an – Shalegas und kein Ende: 2017 und 2018 gehen am Golf von Mexiko die ersten sechs Megaplants der Schiefergas-Chemie onstream. Doch damit ist die Branche lange nicht am Ende. Beginnt nach dem chinesischen Jahrzehnt im Anlagenbau jetzt die Amerikanische Ära?

Anbieter zum Thema

:fill(fff,0)/images.vogel.de/vogelonline/companyimg/87300/87388/65.jpg "Pörner logo.jpg ()")

Die Welle rollt: Befeuert durch den Shalegas-Boom schießen in den USA in noch nie dagewesener Geschwindigkeit Crackerprojekte aus dem Boden. Während die ersten Megaplants 2017 den Betrieb aufnahmen, brüten Planer und Ingenieure schon über der nächsten Welle an Worldscale-Projekten.

Insgesamt 85 Milliarden Dollar ließen sich die Branchenplayer die seit 2010 angelaufenen Anlagen kosten – doch damit ist das Ende lange nicht erreicht.

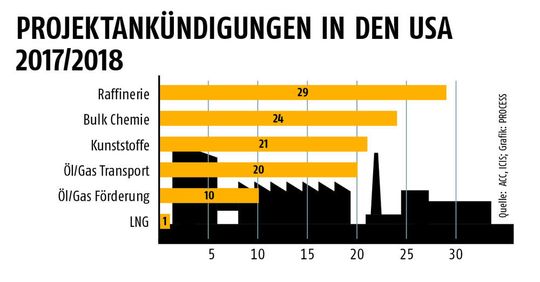

Der Amerikanische Chemie-Verband ACC geht davon aus, dass die Branche derzeit über 300 Projekte in der Pipeline hat. Damit das Investment-Potenzial von sagenhaften 185 Milliarden Dollar auch wirklich ausgeschöpft wird, gilt es, die Lessons Learned der ersten Welle der Crackerprojekte Revue passieren zu lassen.

:quality(80)/images.vogel.de/vogelonline/bdb/1403600/1403689/original.jpg "Ohne Anlagenbau gäbe es keine moderne Industrie. Der Chemieanlagenbau ist die Königsdisziplin des Engineering. (Lanxess)")

Anlagenbau: Definition & Aufgaben

Großanlagenbau – Basis und Motor der Wirtschaft

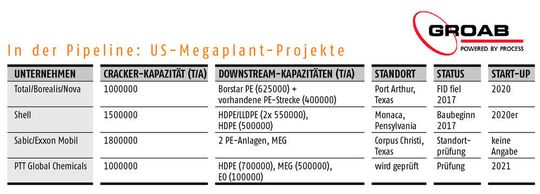

Als Dowdupont im September 2017 eine 1,5-Millionen-Tonnen-Anlage in Freeport, Texas – die erste am Golf von Mexiko – hochfuhr, hatte die Branche bereits eine steile Lernkurve hinter sich: So stiegen die Kosten für den Sasol-Petrochemiekomplex in Lake Charles, Louisiana, von 8,1 auf elf Milliarden Dollar. Zudem hat der US-Projektboom den Markt für Personal und Material quasi leergefegt. So legte der Preis für Rohre – typischerweise der größte Einzelposten beim Material – innerhalb eines Jahres um 5,1 % zu.

Entsprechend wollen sich die Anlagenbauer Zeit lassen: Zwar führt der hohe Bedarf zu einer zweiten Projekt-Welle (wie die Ankündigung Totals, ein Cracker-Joint-Venture mit Borealis und Nova Chemicals einzugehen sowie eine 625 000 t Ethylenanlage aus dem Boden zu stampfen, zeigt), doch wird dieser Boom schwächer ausfallen, sind sich die Analysten sicher. Am weitesten ist Shell: Der Ölmulti hatte Ende 2017 mit dem Bau eines Crackers und einer 1,5-Millionen-Tonnen-Polyethylen-Anlage in Pennsylvania begonnen. Auch Exxon Mobil und Sabic haben sich auf ein gemeinsames 1,8-Millionen-Jahrestonnen-Projekt verständigt.

Außerdem bleibt die „zweite Welle“ nicht auf Ethan beschränkt. So plant Lyondell Basell, die als eine der ersten auf Gas-Cracker setzten, den Bau einer Anlage für Propylenoxid und tertiäre Butyl-Alkohole. Chevron Phillips will die firmeneigene Aromax-Technologie nutzen, um Benzol aus Leichtölen aus der Schiefergas- und -ölproduktion herzustellen. Auch Player aus dem fernen Osten mischen im „wilden Westen“ mit: Wanhua Chemical aus China will in Louisiana Methyl-Di-p-Phenylen Isocynat produzieren.

:quality(80):fill(efefef,0)/images.vogel.de/vogelonline/bdb/1358700/1358762/original.jpg "Whitepaper Cover: Vogel Business Media GmbH & Co. KG")

(ID:45231571)

:quality(80)/p7i.vogel.de/wcms/5f/d6/5fd63c2ef679dc383014b1f6ff2a58e7/0121522509v1.jpeg "PROCESS hält Sie ständig auf dem Laufenden. (Bild: gemeinfrei)")

:quality(80)/p7i.vogel.de/wcms/ab/0a/ab0a1a8e53b725102225764de06d5dc7/0128180515v2.jpeg "Die Partnerschaft legt den Grundstein für Europas Wasserstoffimporte – mit bis zu sechs Anlagen zur Ammoniak-Spaltung. (Bild: Thyssenkrupp Uhde)")